La Crypto-monnaie : une révolution monétaire ?

- Gaëtan Munkeni

- Jan 7, 2022

- 9 min read

La crypto monnaie est actuellement l’un des sujets les plus clivant du paysage financier mondial. Représentation du futur de la finance ou simple OVNI passager, il est intéressant de poser les bases d’une réflexion sur cette question éminemment technique.

Est-ce le futur ?

La réponse à cette question est très liée au sens de l’évolution de notre mode de vie sur les 25 dernières années, caractérisée par une constante dématérialisation des tous nos procédés. Le monde de la finance ne fait pas exception. Sa mutation est partie de son informatisation dans les années 70 pour évoluer vers la digitalisation actuelle qui, elle, est appelée à évoluer à son tour vers une autre forme de dématérialisation que peut apporter la cryptographie. Toutes ces transformations ont créé de nouveaux intervenants tout en en détruisant d’autres. Le phénomène des Crypto-monnaies pourrait ne pas échapper à la règle.

De ce fait, il est extrêmement dangereux d’aborder cette question sous la forme d’un épiphénomène. Il y a là le potentiel d’une réelle révolution de société susceptible de transformer notre monde à l’échelle de l’internet.

• Concepts

Pour comprendre la Crypto-monnaie il est primordial d’appréhender ce qu’est la Blockchain.

La blockchain est une technologie de réseau qui permet le stockage et la transmission au sein d’une base de données d'un regroupement de transactions appelées « block », liées les unes aux autres en chaîne. Les transactions du réseau ont la particularité de fonctionner à l'aide d'algorithmes ou codes authentifiés et audités par des logiciels installés sur les ordinateurs d'un réseau d'utilisateurs connectés à la blockchain. Ceci en fait une technologie autonome, dérèglementée, rapide et sécurisée vu qu'il ne s’y exécute que les transactions dictées par lesdits codes ou algorithmes.

Une crypto monnaie est une monnaie numérique dont le cryptage est assuré par la technologie blockchain qui en assure simultanément l’émission, le stockage et l’échange. Son illustration la plus significative est indéniablement le Bitcoin.

Le Bitcoin, comme la majeure partie des crypto monnaies, peut être décrit par quatre caractéristiques essentielles :

1. La Décentralisation

Il s’agit du fait qu’aucun organe ne soit au contrôle de l’émission, du stockage et de l’échange de cette monnaie. Les nouvelles unités Bitcoin sont émises en guise de rémunération du processus dit de « minage » effectué par les utilisateurs du réseau qui lui permet de conserver son intégrité.

Le Bitcoin est une monnaie dont l’offre est fixe et prédéterminée, mais dont l’unité (le Bitcoin) est divisible jusqu’à son millionième. Il existe 21 millions de Bitcoin qu’il est possible de miner dont environ 18 millions sont actuellement en circulation. Il est estimé qu’au rythme de minage actuel, il faudrait environ 118 ans pour que l’entièreté des Bitcoin soit en circulation.

Le stockage de la monnaie est assuré par la blockchain à laquelle des clés générées par des portefeuilles numériques donnent accès.

Les opérations d’échanges de la monnaie sont ensuite effectuées au sein même de la blockchain de façon similaire à des celles des titres échangés sur les marchés boursiers.

2. La transparence

Il s’agit du fait que toutes les transactions effectuées au sein de la blockchain soient accessibles à tous les utilisateurs du réseau éparpillés à travers le monde permettant un niveau important de confiance dans le système.

3. L’inaltérabilité

Un des éléments majeurs mis en avant par les promoteurs du Bitcoin est l’absence totale d’intervention humaine dans le système une fois les transactions envoyées dans le réseau. Cela rend donc totalement irréversible toute transaction effectuée en son sein et assure l’intégrité du processus transactionnel.

4. L’équité

La décentralisation des crypto-monnaies fait en sorte que celles-ci soient équitablement disponible à ceux qui sont prêts à travailler pour la miner. Cette caractéristique est sensée résorber les questions de vastes inégalités entre les utilisateurs de la monnaie actuelle que nous sommes.

• Déclinaisons à l’infini

Plus encore que pour le Bitcoin, la capacité de déclinaison de la crypto-monnaie prend réellement forme dans le concept de Decentralised Finance (Finance Dématérialisée ou DeFI). Ce terme peut être défini comme un mouvement de remplacement d’un certain nombre d’activités de la finance traditionnelle par un système décentralisé fonctionnant au sein de la technologie blockchain.

Les composantes principales de la DeFi sont les suivantes :

1. Les decentralised exchanges (Bourses dématérialisées ou DEX)

Similaires aux bourses traditionnelles, les DEX permettent l’échange de divers actifs en crypto-monnaie de façon décentralisée à travers la technologie blockchain.

2. Les stable Coins

Les stable Coins ont été eux conçus pour palier à la volatilité des crypto monnaies en créant des instruments (appelés Tokens) dont la valeur pourrait être directement indexée à celle d’une commodité définie et plus stable. Un stable coin donc la valeur est indexée au dollar américain par exemple (le cas du DAI), offrirait à son détenteur une capacité de conservation de valeur et d’échange similaire à celle d’un détenteur de dollars américains.

3. Les marchés de la dette

Similaire au marché traditionnel de la dette, il s’agit ici de la mise en place de fonds de crypto-monnaie qui émettraient de la dette à des taux directement liés à l’offre et à la demande de la (des) crypto-monnaie(s) le constituant. Les arguments de transparence du processus de fixation de ces taux ainsi que les faibles conditionnalités pré-requises à l’accès au financement sont présentés comme des avantages de ce système.

4. Les dérivés

Comme le nom l’indique et de façon similaire aux marchés financiers traditionnels, cette composante comprends essentiellement la création et l’échange de contrats dérivés pour se couvrir d’un certain nombre de risques ou de générer de la liquidité en crypto-monnaie.

• Critiques

Il est fort à penser que les crypto-monnaies et la blockchain feront indéniablement partie du paysage financier du futur. Les inconnues de l’équation restent cependant sous quelle forme et quel horizon. Il se pose également la question de l’intérêt que ces innovations pourraient avoir pour accélérer le développement des pays les moins avancés.

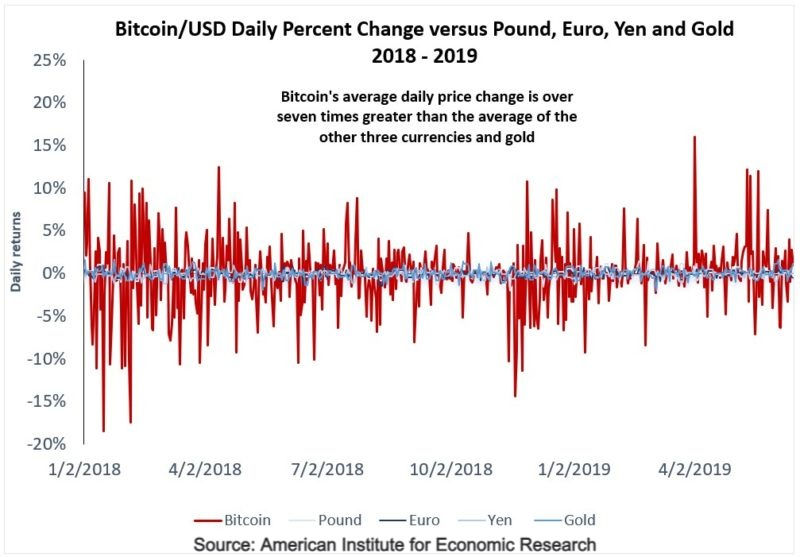

Dans l’environnement actuel, le premier défi de la crypto-monnaie est sa volatilité. Essentiellement due à des poussées spéculatives et au fait que les crypto monnaies tentent de construire leur crédibilité au sein des échanges monétaires internationaux. Ceci les rend particulièrement vulnérables à des formes de manipulations de leurs cours comme ce fut le cas en mai dernier lorsqu’un tweet d’Elon Musk, patron de Tesla Motors et investisseur en crypto monnaie, affichant son scepticisme à l’égard du Bitcoin comme moyen de paiement pour les véhicules Tesla, fit perdre à la crypto monnaie plus 15% de sa valeur en une seule journée.

Il y a ensuite la problématique du blanchiment de capitaux rendu plus facile par la décentralisation et le faible niveau d’identification des participants à ce système.

Une autre perspective de la critique de ce système est liée à sa complexité et aux risques qui en découlent. Contrairement à l’argument en faveur de la démocratisation des outils financiers que le système blockchain tente de résoudre à travers sa révolution DeFI, force est de constater que ces nouvelles applications nécessitent la possession, la compréhension et les compétences liées à des outils hautement technologiques, dont la complexité pourrait être difficile à mettre à la portée du plus grand nombre. Des opérations de minage, aux investissements dans les bourses décentralisées en passant par des prêts garantis de crypto monnaie, un certain niveau de culture technologique est requis. À l’image de la révolution d’internet, Il existe donc ici le risque de rendre obsolète une nouvelle série de compétences difficiles à renouveler.

De plus, lorsque l’on considère le niveau inhérent de risque dans des activités telles que les produits dérivés dans le système financier actuel, y rajouter la complexité de la dématérialisation n’est pas fait pour en simplifier les fondamentaux. L’identification des risques représentés par les transactions au sein des bourses dématérialisées dont l’information et la qualité ne sont pas toujours clairement présentés par un système qui se veut auto dépendant est une réelle source d’inquiétude.

Enfin, la question environnementale reste l’une des plus grandes critiques faites aux crypto monnaies en général mais au Bitcoin en particulier. Selon des analystes de la Deutsche Bank, si le Bitcoin était un pays, il utiliserait la même quantité d’électricité par an que la Suisse. Une équipe de chercheurs Chinois ont est également établis qu’en 2020, le minage de Bitcoin en Chine était alimenté à 40% par le charbon émettant ainsi la quantité de CO2 de toute la république Tchèque. Une grande source d’inquiétude à l’heure où les pactes énergétiques mondiaux ont du mal à entrer en application.

· Alternatives

Les Banques centrales ne sont pas restées inactives face à ces innovations qui remettent en cause leur utilité. Un bon nombre d’entre elles se sont lancées dans la perspective d’émettre des monnaies numériques détenant un certain nombre des caractéristiques des crypto-monnaies. La particularité de ces central bank digital currencies (Monnaie numérique émise en banque centrale ou CBDC) réside essentiellement dans le fait qu’elles seront émises directement par les Banques centrales aux utilisateurs finaux (qui peuvent être des entreprises ou des individus) sans forcément passer par les intermédiaires que sont actuellement les banques commerciales qui assure jusqu’ici le lien entre les Banques Centrales et le reste de l’économie.

Les banques centrales donneraient donc trois rôles essentiels aux CBDC :

• Améliorer le système d’intermédiation financière en éliminant le risque de défaut

potentiel des banques commerciales

• Fournir l’accès au système financier à ceux que les banques commerciales ont du

mal à intégrer.

• Améliorer l’efficacité de la politique monétaire par un accès direct aux utilisateurs

finaux de la masse monétaire.

Ces objectifs sont particulièrement nécessaires pour les économies africaines en général et pour celle de la RD Congo en particulier. L’efficacité de ces nouvelles formes de monnaies dépendra d’un certain nombre de facteurs dont le plus important sera le niveau de maturité numérique des économies.

Selon des analyses spécialisées dans la blockchain et la crypto-monnaie, l’Afrique a connu l’un des plus fort taux de croissance au monde dans les échanges de crypto-monnaies de ces 12 derniers mois, bien qu’elle en reste le plus petit marché. Le Nigeria est un cas relativement intéressant. Second contributeur africain au marché des crypto-monnaies après le Kenya et ce malgré les fortes réticences de sa Banque Centrale, il est le premier pays en Afrique et parmi les premières au monde à avoir officiellement mis en circulation une version numérique de sa monnaie (le E-Naira). Selon le site d’information Bloomberg, cette initiative est censée rapporter au Nigeria plus de 29 milliards de dollars en produit intérieur brut sur les 10 prochaines années.

Le Nigeria est caractérisé par un fort niveau de maturité numérique en particulier concernant l’utilisation du téléphone mobile. Au-delà de l’utilisation du mobile money les transferts bancaires par application téléphoniques y sont très répandus pour les règlements en monnaie locale. Pour preuve, un bon nombre de Nigérians connaissent de mémoire leurs numéros de comptes bancaires et ceux-ci sont communément affichés dans les commerces comme moyens de paiement instantanés.

Il est en donc fort à penser que le E-naira n’aura pas de grandes difficultés à être adopté et à faire profiter le système financier Nigérian des bénéfices attendus.

La RD Congo pourrait ne pas être étrangère à ce phénomène malgré des défis à surmonter. Il y a d’abord celui d’une plus grande couverture numérique. Selon plusieurs publications spécialisées, la RDC présente un taux de pénétration de la téléphonie mobile autour des 47% ainsi qu’un taux d’utilisation de l’internet mobile de 28%, tous deux en ligne avec les moyennes sub-sahariennes. Cependant, l’utilisation du mobile money y reste faible à moins de 10% des 41 millions d’usagers mobiles contre une moyenne sub-saharienne d’environ 25%. Ce très faible intérêt de la vaste majorité des usagers pour les transactions financières sur mobile serait un frein réel à une plus grande dématérialisation de ces procédés. Il y a ensuite l’obstacle de la dollarisation de l’économie. Contrairement au Nigeria le système financier Congolais est caractérisé par une faible utilisation de la monnaie locale dans les échanges formels ce qui complique toute compensation instantanée. La confiance dans la monnaie locale doit être renforcée avant d’entreprendre de croitre son offre par la numérisation. La dollarisation reste donc une difficulté majeure pour profiter pleinement d’une telle innovation.

· Perspectives

Le marché des crypto monnaies est encore dans sa phase embryonnaire. Un certain nombre d’analyses montrent qu’il représente actuellement environ 1500 milliards de dollars par rapport à un marché global de la dette qui représente à lui seul 123 000 milliards de dollars. Cependant, il s’agit ici d’un train en marche dont il faille que l’Afrique et la RD Congo prenne le cours. Dans cet argumentaire, d’aucun ne serait tenté de penser que les priorités du continent se situeraient dans la résolution d’un certain nombre de défis sanitaires et sociaux-économiques. Pourtant, à l’image du bond en avant effectué lors de l’adoption du mobile money alors qu’elle se remettait à peine de celui lui imposé par la technologie GSM adoptée sans avoir pleinement utilisé la téléphonie fixe à très grande échelle, l’Afrique pourrait mettre à profit cette vague de digitalisation monétaire pour la résolution de certains de ces maux endémiques. L’application du stable coin pour palier à la fluctuation de nos monnaies est un sujet qui mérite cadrage et discussion tout comme les monnaies numériques des banques centrales et l’inclusion financière qui peut en découler. Un nouvel écosystème pourrait se créer autour de ce phénomène créant de nouvelles spécialités et notamment de nouveaux emplois, si celui-ci est considéré dans la perspective de ce qu’il peut apporter aux défis du continent.

Gaëtan Munkeni

This article provides an insightful overview of how cryptocurrency is reshaping finance. Understanding the factors influencing the bitcoin price is crucial for both investors and enthusiasts. As digital assets gain mainstream acceptance, staying informed about market trends will help navigate this ongoing monetary revolution effectively. Great read!

Ask ChatGPT